金融 2024-09-02 08:39:01 來源:丁祖昱評樓市

??8月最后一個交易日,地產(chǎn)股迎來集體大漲,A股105家地產(chǎn)公司股價上漲,多只個股漲停。

??消息面上,傳聞稱有關方面正在考慮進一步下調(diào)存量房貸利率,并放開跨行“轉(zhuǎn)按揭”。

??事實上,“517新政”以來,隨著增量房貸利率下行,存量房貸利率下調(diào)呼聲再起。

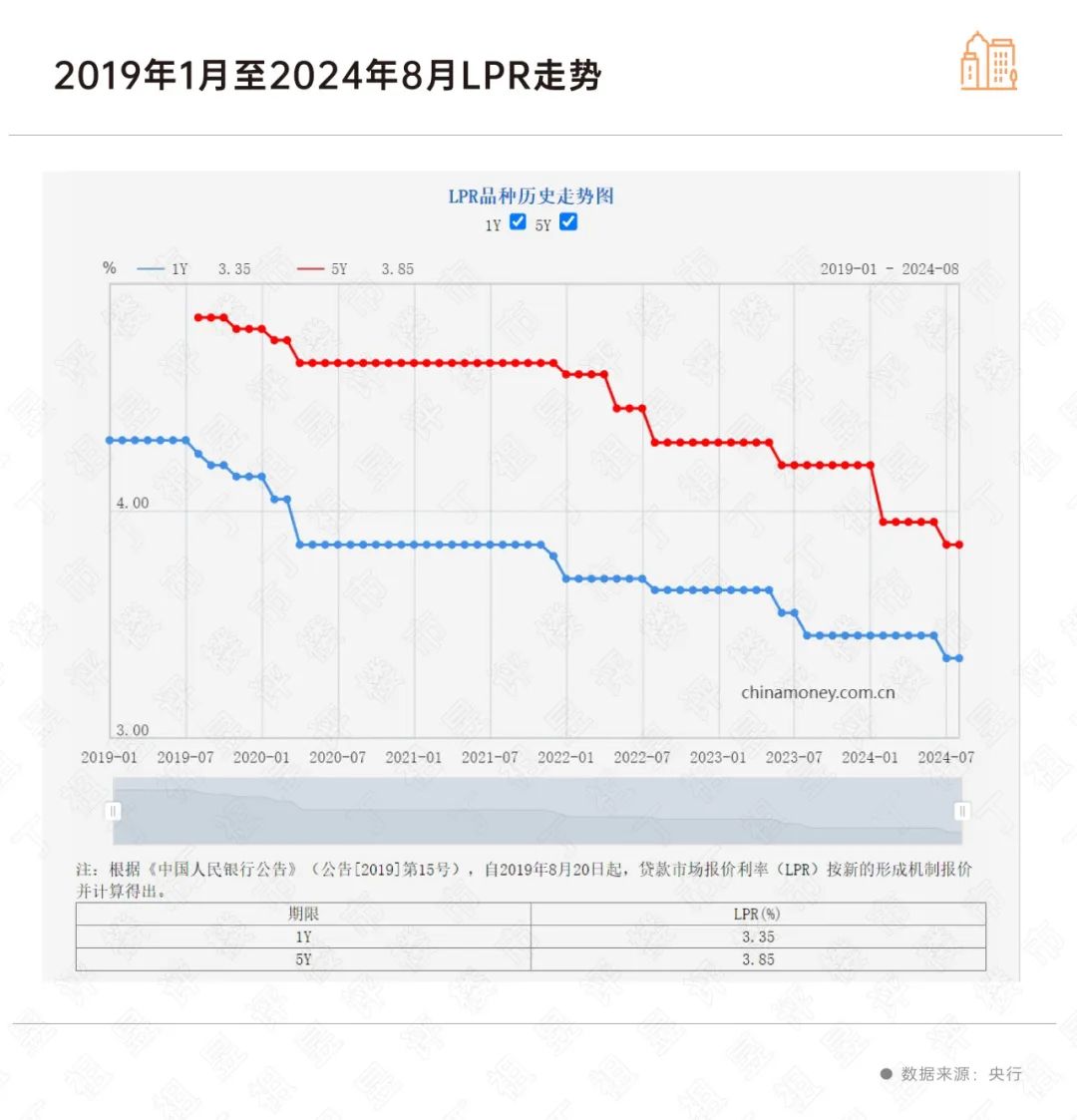

??今年以來,LPR共已經(jīng)歷了兩次調(diào)整,2月5年期以上LPR單邊下調(diào)25BP至3.95%,7月再下調(diào)10BP至3.85%,兩次累計已下調(diào)35個基點。

??各大城市首套房、二套房房貸款利率持續(xù)走低,廣州、蘇州等城市房貸利率已進入“2時代”,與之相對應的是存量房貸利率仍在4%以上。

??在新舊房貸利差逐漸拉大的情況下,存量房貸利率仍有一定的下調(diào)空間,如果存量房貸利率迎來二次下調(diào),預計將減少利息1600億元-2200億元,能夠有效減輕居民按揭壓力,進而刺激消費回升,提振經(jīng)濟。同時減少提前還貸的現(xiàn)象,有利于穩(wěn)定樓市信心。

??今年以來,房貸利率處在持續(xù)下行通道。

??2024年以來LPR已經(jīng)歷兩次調(diào)整,第一次在2月,5年期以上LPR下調(diào)25BP至3.95%,降幅創(chuàng)LPR機制設立以來之最;隨后的7月,再下調(diào)10BP至3.85%。

??從歷史數(shù)據(jù)來看,2019年以來5年期及以上LPR共經(jīng)歷過9次調(diào)整,5年期以上LPR從2019年8月的4.85%降至3.85%,共計下降100BP。

??“517新政”取消首套和二套房利率下限以來,除了一線城市外,全國大部分城市已取消了房貸利率下限,多數(shù)城市房貸利率創(chuàng)下新低。

??據(jù)CRIC調(diào)研,重點30城首套房平均商貸利率為3.21%,二套房平均貸款利率3.53%,較年初下調(diào)約0.6-0.7個百分點。

??其中,杭州、武漢、廈門等超半數(shù)城市首套房貸款利率已降至3.2%及以下,廣州、蘇州首套房貸款已經(jīng)跌破3%,例如廣州,匯豐銀行首套房貸利率低至2.9%,渣打、廣州銀行利率也低至2.95%,幾乎已經(jīng)接近公積金貸款利率。

??部分城市今年以來房貸利率累計降幅接近1個百分點,南京最為典型。

??據(jù)CRIC調(diào)研,今年初南京首套房貸款利率還站在4%以上,1月降至3.9%,2月隨LPR下調(diào)25BP至3.65%,“517新政”后,南京房貸利率再次經(jīng)歷數(shù)輪調(diào)整,目前主流銀行首套房貸款利率為3.05%,較年初累計下調(diào)約1個百分點。

??存量房貸而言,年初以來LPR下調(diào)一定程度上可以帶動存量房貸利率下調(diào),以減輕還貸壓力,不過存量房貸利率將在重新定價日(一般是明年1月)調(diào)整,也就是說,現(xiàn)階段存量房貸利率仍維持在4%以上。

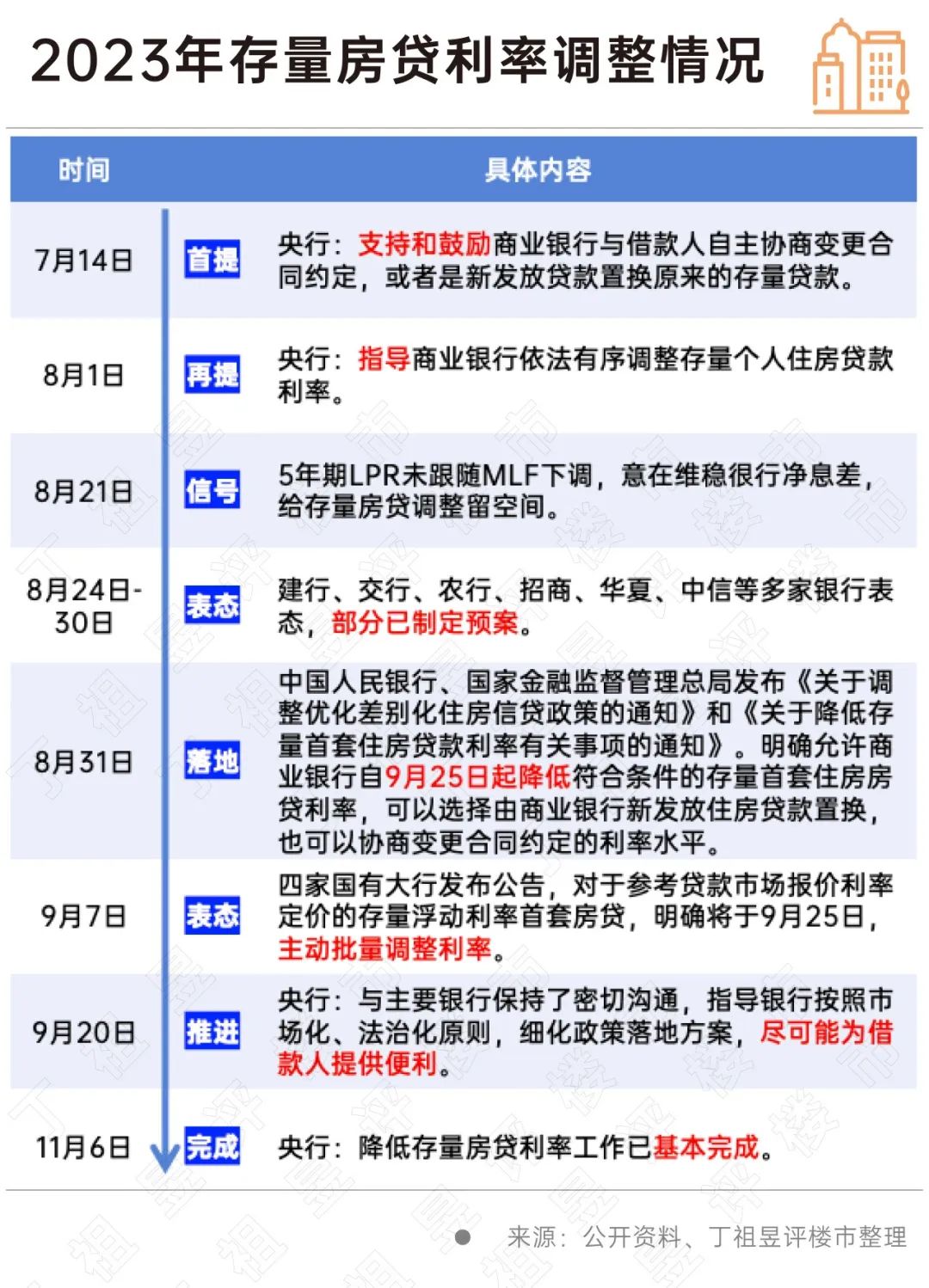

??去年三季度,存量房貸利率已經(jīng)歷了一輪調(diào)整。彼時,央行、金監(jiān)局于8月31日發(fā)文指導下調(diào)存量首套住房貸款利率,至9月25日正式降低存量房貸利率,大部分符合要求的存量首套房貸利率將降至報價利率。

??去年11月6日,央行發(fā)文表示,降低存量房貸利率工作已基本完成,超過22萬億元存量房貸利率下調(diào),調(diào)整后的加權平均利率為4.27%,平均降幅0.73個百分點,每年減少借款人利息支出1600億元到1700億元。

??不過,存量房貸利率下調(diào)仍面臨加點調(diào)整約束,整體利率水平仍低于現(xiàn)行的房貸利率。

??今年6月我們觀察到提前還貸的現(xiàn)象仍然存在,存量房貸利率下調(diào)呼聲再起。

??彼時,在北京房貸利率高位站崗的楊女士告訴我們她“有錢就申請還貸”。同樣在杭州的小小上一輪房貸利率調(diào)降至4.4%之后,于6月份再次提前還了一筆貸房貸。

??兩個月后我們調(diào)研發(fā)現(xiàn),提前還貸的現(xiàn)象仍在發(fā)生。

??比如今年8月,杭州的李先生也提前一個月預約還了30萬元的房貸,這是自2022年以來第三次提前還貸,在上一輪房貸利率調(diào)降后,李先生的房貸利率從5.4%降至4.2%,不過仍高于目前杭州3.15%的首套房貸利率。

??在李先生看來,房貸利率過高,最直接的影響是“不愿意消費”,接下來他們家庭的計劃是繼續(xù)攢錢,房貸利率過高的話明年或許還會提前還貸。

??上述受訪者并非個例,存量房貸利率普遍高于增量房貸利率的情況下,居民的消費被抑制,部分房貸利率過高的居民更愿意“提前還貸”來抵御風險。

??新舊房貸利差加大的情況下,存量房貸利率仍有調(diào)降空間。

??要知道,目前房貸是國內(nèi)居民最大的負債項,如果能夠盡快調(diào)降存量房貸利率,可以有效減輕居民負債壓力,釋放一部分購買力,進而提振居民支付能力和消費信心,刺激消費回升,為經(jīng)濟增長提供動力。同時,還能減少提前還貸等情況出現(xiàn),以穩(wěn)定樓市。

??CRIC根據(jù)目前存量房貸款的平均利率約為4%測算,以100萬房貸、30年、等額本息還款計算,下調(diào)70BP預計可以減少月供還款400元,預計將減少購房人利息支出1600億元左右;如果下調(diào)幅度達到100BP,可以減少月供還款約560元,預計將減少購房人利息支出約2200億元。

??這意味著存量房貸利率下調(diào)后,市場預期將再減少購房者利息約1600-2200億元。

??值得注意的是,存量房貸降息、跨行“轉(zhuǎn)按揭”推行的對商業(yè)銀行的負面影響較大,也將直接制約商業(yè)銀行的積極性和安全運營,還需后續(xù)更多細則出臺來支撐。

??整體來看,存量房貸利率仍有再次調(diào)降的空間。存量首套房貸利率下調(diào)有多方面的積極作用,能夠直接減輕居民按揭壓力,從而釋放一部分購買力,發(fā)揮促進消費、提振經(jīng)濟的作用。對房地產(chǎn)本身的影響并非直接的刺激作用,更多的是中長期的影響,居民按揭壓力減輕,避免出現(xiàn)大規(guī)模提前還貸現(xiàn)象,從而有利于房地產(chǎn)市場盡快恢復平穩(wěn)健康發(fā)展。

報告|百城新房去化壓力處于“高溫期”

2024-08-29壓力較大城市應爭取政策和各類信貸資金支持。上海“7090政策”正式落幕!

2024-08-28房子更大了,大房子也更多了。關于房屋養(yǎng)老金,住建部最新回應

2024-08-27不增加個人負擔、不減損個人權益。財政部:1-7月國有土地使用權出讓收入17763億元,同比下降22.3%

2024-08-27土地和房地產(chǎn)相關稅收中,契稅3169億元,同比下降10.9%;房產(chǎn)稅2878億元,同比增長20.2%。2024年七月房地產(chǎn)大事件盤點

2024-08-26回顧,是為了更好的前行!精準支持房地產(chǎn)“白名單”,近1.4萬億元融資獲批!

2024-08-22目前商業(yè)銀行已審批“白名單”項目5392個。報告|7月土地市場供需規(guī)模低位徘徊,熱度回升

2024-08-20出讓金平穩(wěn)上升,國央企仍為拿地主力。廈門調(diào)整房產(chǎn)落戶政策

2024-08-20進一步貫徹落實國家有關戶籍制度改革精神,促進廈門市人口與經(jīng)濟社會協(xié)調(diào)發(fā)展。

中國城市住房價格288指數(shù)

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數(shù) | 環(huán)比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |